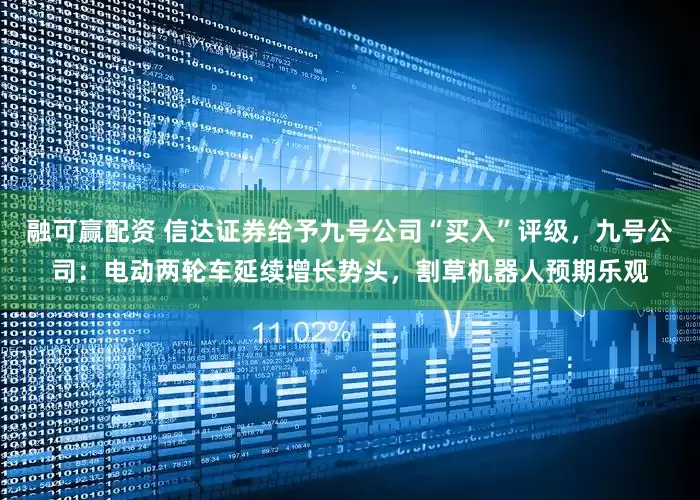

每经 AI 快讯,信达证券 10 月 26 日发布研报称,给予九号公司(689009.SH,最新价:65.47 元)"买入"评级。评级理由主要包括:1)事件:九号公司发布 2025 年三季度报告;2)电动两轮车延续增长势头融可赢配资,新品牌将稳步推进;3)割草机器人业务表现亮眼,2026 年预期乐观;4)盈利能力受多重因素拖累,营运能力持续优化。风险提示:消费疲软、行业竞争加剧、新品推广不及预期、关税政策变化。

每经头条(nbdtoutiao)——金价大"崩盘":12 年来最大单日跌幅背后,四大指标早已预警!后市怎么走?华尔街吵翻了

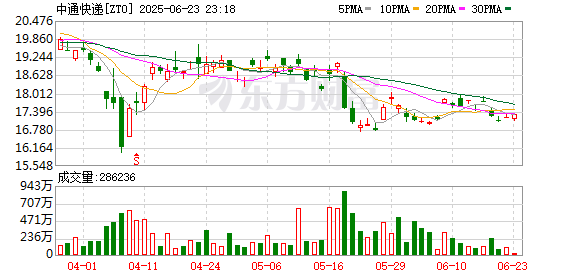

(记者 曾健辉)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

点石策略通提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯